Fisco

In sede di dichiarazione dei redditi (730 o modello UnicoPF) sono previste particolari agevolazioni fiscali per i soggetti portatori di handicap, che vengono riconosciute in detrazioni o in deduzioni delle spese sostenute. Eccone una sintesi.

Ai fini fiscali, un soggetto è definito portatore di handicap in riferimento a quanto specificato nella Legge 104/92 art. 3: È persona handicappata colui che presenta una minoranza fisica, psichica o sensoriale, stabilizzata o progressiva, che è causa di difficoltà di apprendimento, di relazione o di integrazione lavorativa e tale da determinare un processo di svantaggio sociale o di emarginazione.

Sempre ai fini fiscali, sono considerati disabili anche i soggetti invalidi riconosciuti tali da altre commissioni mediche pubbliche (es. invalidi civili, di guerra, ecc.).

In dichiarazione, il soggetto disabile può usufruire di detrazioni o di deduzioni, a seconda della spesa sostenuta.

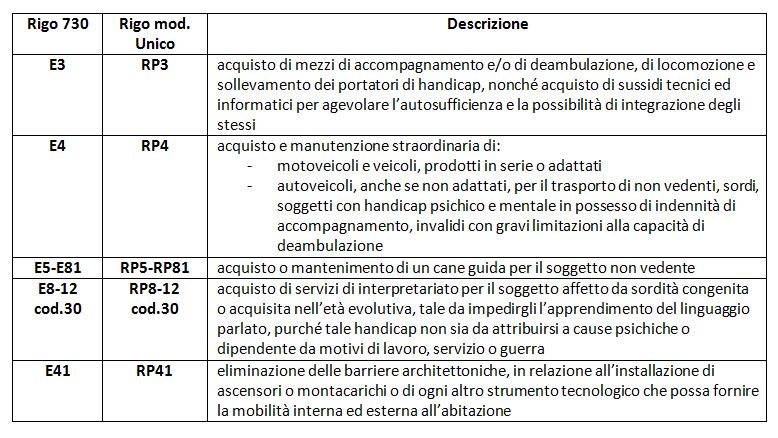

Può usufruire della detrazione del 19% in merito alle seguenti spese:

Può usufruire della deduzione totale in relazione a:

Ai fini della fruibilità dell’agevolazione, il soggetto deve produrre, oltre alla documentazione relativa alla spesa sostenuta (fattura, ricevuta, ecc.):

- verbale della commissione medica di cui alla Legge 104/92 art.4, che ne attesti la disabilità, ovvero autocertificazione, resa ai sensi dell’art.47 DPR 445/2000 (Legge 448/98 art.39), oppure

- certificazione rilasciata da altra commissione medica pubblica che specifichi la tipologia di handicap (Circolare 21/2011).